Kdo další vyhrává a prohrává? Po dvou letech prudké korekce se sekundární trh s luxusními hodinkami v roce 2025 stabilizoval a vrátil k mírnému růstu. Zatímco spekulativní dynamika let 2021–2022 ustoupila, segment s použitými hodinkami se postupně profesionalizuje a stále více odráží skutečnou poptávku po konkrétních značkách a modelech. Růst však zůstává selektivní a koncentrovaný u omezeného počtu výrobců.

Patek Philippe ref. 1518 vydražené za 17,6 mil. USD na aukci Phillips: Decade One; (zdroj: Hodinkee)

Patek Philippe ref. 1518 vydražené za 17,6 mil. USD na aukci Phillips: Decade One; (zdroj: Hodinkee)

Nejistota panující v hodinářském průmyslu

Luxusní hodinářský průmysl vstupuje do období zvýšené nejistoty a strukturálních změn. Po dekádě téměř nepřetržitého růstu se stále zřetelněji ukazuje, že poptávka se koncentruje do úzkého kruhu několika dominantních výrobců, především Rolex, Cartier, Omega, Audemars Piguet a Richard Mille. Tyto značky dnes ovládají mimořádně velký podíl hodnoty globálního luxusního trhu. Pro ostatní značky se slabším tržním postavením to vytváří obtížné prostředí, v němž samotné zdražování a marketing již nestačí k udržení poptávky ani sekundárních cen. V zákulisí odvětví se proto stále častěji diskutuje o možné restrukturalizaci portfolií velkých skupin, od potenciální racionalizace značek v rámci Richemontu (např. prodej Jaeger-LeCoultre) až po debaty o budoucím směřování některých manufaktur skupiny LVMH, například Zenith či TAG Heuer. První transakci již uskutečnila italská společnost Damiani Group, která akvírovala právě od Richemontu společnost Baume & Mercier. Rostoucí transparentnost přitom stále jasněji ukazuje skutečnou sílu jednotlivých značek. Znovu se tak potvrzuje, že dlouhodobou hodnotu nelze budovat pouze exkluzivitou nebo cenovou inflací, ale především skutečnou produktovou inovací.

(zdroj: Baume & Mercier)

(zdroj: Baume & Mercier)

Obrat po dvou letech poklesu

Rok 2025 představoval pro globální sekundární trh s luxusními hodinkami první strukturální obrat od postcovidového vrcholu v roce 2022. Po poklesech cen ve výši −10,7 % v roce 2023 a −6,1 % v roce 2024 vzrostl index WatchCharts Overall Market za celý rok přibližně o 4,9 %, přičemž samotné čtvrté čtvrtletí přineslo mezikvartální růst cen použitých hodinek o 1,9 %. Sekundární segment tak dosáhl za rok 2025 odhadované hodnoty 20–25 mld. USD, což odpovídá méně než polovině velikosti primárního trhu, avšak tempo růstu segmentu pre-owned nadále převyšuje širší luxusní sektor. Podle odhadů může sekundární trh růst tempem okolo 10 % ročně a do roku 2030 tvořit významnou část celkové hodnoty globálního hodinářského průmyslu.

WatchCharts Overall Market Index Year to Date; (zdroj: WatchCharts)

WatchCharts Overall Market Index Year to Date; (zdroj: WatchCharts)

Selektivní růst a dominance úzkého segmentu

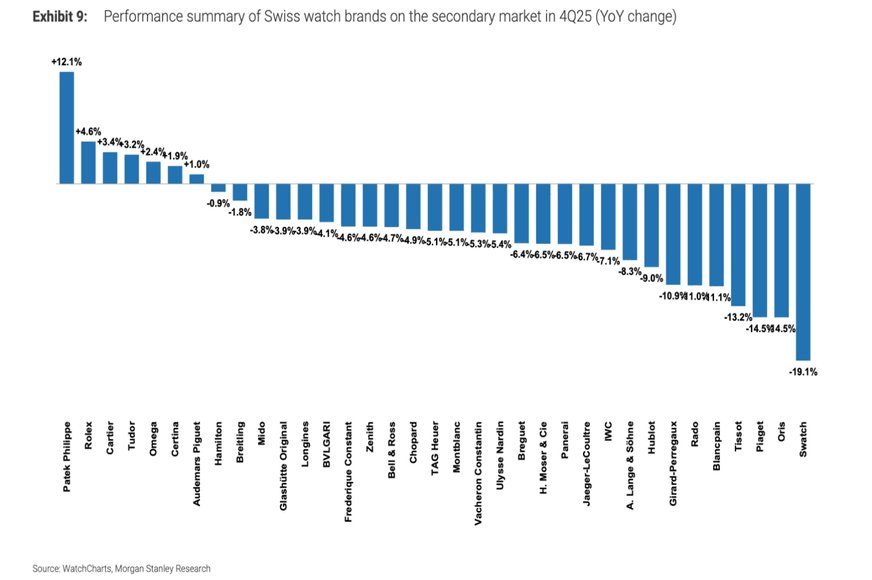

Navzdory návratu k růstu zůstává oživení silně koncentrované. Ze 35 sledovaných značek zaznamenalo v roce 2025 krátkodobý růst jen 21, nicméně meziročně ceny klesaly u 28 z nich. Sekundární trh je nadále tažen především trojicí Rolex, Patek Philippe a Audemars Piguet, které dohromady tvoří více než 50 % celkové hodnoty transakcí, tedy přibližně 10 mld. USD. Konkrétní výkonnost ukazuje na +12,1 % meziroční růst sekundárních cen u Patek Philippe a +4,6 % meziroční růst u Rolexu, zatímco Audemars Piguet zaznamenal +1,8 % mezikvartální růst ve čtvrtém čtvrtletí. Pouze tyto značky se v průměru obchodují nad doporučenou maloobchodní cenou, zatímco značná část trhu zůstává i nadále 20–30 % pod retailovou úrovní. Sportovní modely jako Nautilus, Aquanaut, Daytona či Royal Oak nadále přitahují většinu likvidity trhu, zatímco méně žádané reference se obchodují se slevou.

Souhrn výkonnosti švýcarských hodinářských značek na sekundárním trhu ve 4. čtvrtletí 2025 – meziroční změna; (zdroj: WatchCharts a Morgan Stanley Research)

Souhrn výkonnosti švýcarských hodinářských značek na sekundárním trhu ve 4. čtvrtletí 2025 – meziroční změna; (zdroj: WatchCharts a Morgan Stanley Research)

Maloobchodní inflace a zhoršující se udržení hodnoty

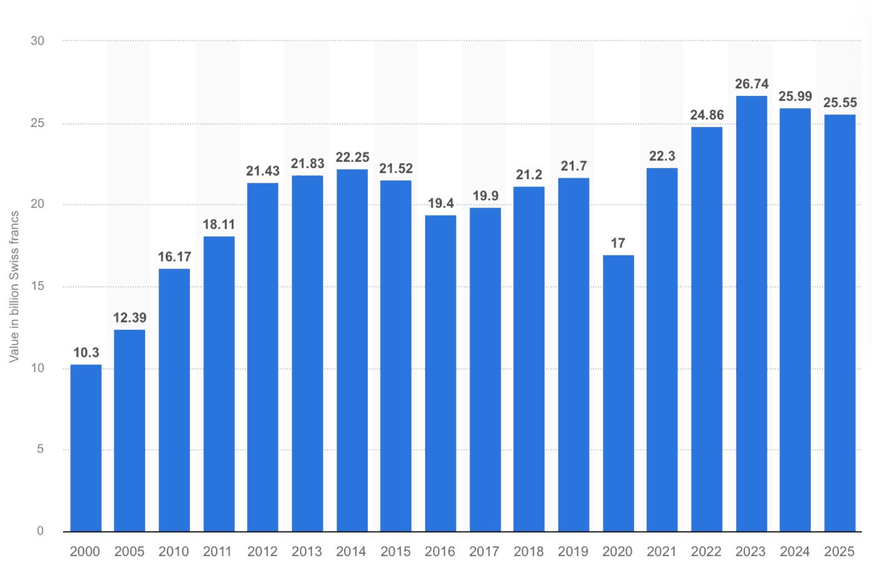

Rok 2025 byl charakterizován výrazným tlakem na primární ceny. Maloobchodní ceny nových hodinek vzrostly v průměru o přibližně 7 %, a to zejména v důsledku silného švýcarského franku a prudkého růstu ceny zlata, která v průběhu roku překročila hranici 4 400 USD za unci. Exporty švýcarských hodinek přitom do listopadu meziročně klesly o 2,2 % na zhruba 23,5 mld. CHF a objem vyvezených kusů se snížil o 6,6 %. Výrobci tak čelili dvojímu tlaku, rostoucím nákladům na materiál a oslabené poptávce v klíčových regionech, zejména v Číně. Výsledkem je zhoršující se schopnost většiny modelů držet sekundární hodnotu vůči retailu, přestože samotné sekundární ceny mírně rostou.

Hodnota exportu švýcarských hodinek v letech 2000–2025; (zdroj: Federation of the Swiss Watch Industry via Statista)

Hodnota exportu švýcarských hodinek v letech 2000–2025; (zdroj: Federation of the Swiss Watch Industry via Statista)

Strukturální polarizace trhu

Krize dále prohloubila polarizaci mezi high-end značkami s omezenou produkcí a objemově orientovanými výrobci. Ultra-prémiový segment hodinek nad 50 000 CHF tvořil v roce 2025 přibližně 37 % exportní hodnoty a podílel se na 89 % celkového růstu odvětví, přestože představoval pouze 1,4 % objemu produkce. Oproti tomu segment do 20 000 CHF čelí převisu nabídky a tlaku na ceny. Jen v roce 2025 debutovalo podle odhadů nejméně 935 nových modelů, což v ochlazujícím se prostředí zvyšuje riziko nadprodukce a sekundární devalvace.

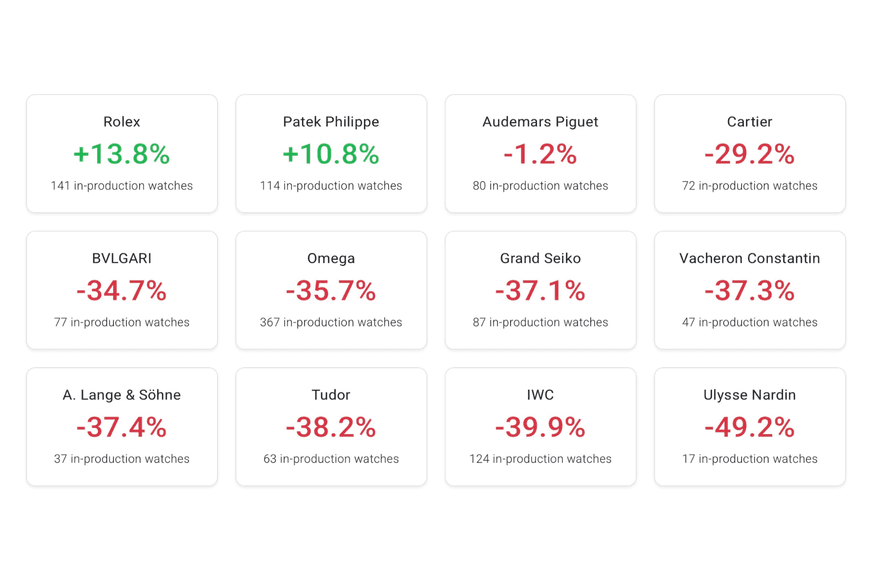

Udržení hodnoty vzorku modelů podle značky; (zdroj: WatchCharts)

Udržení hodnoty vzorku modelů podle značky; (zdroj: WatchCharts)

Aukční segment a síla raritních kusů

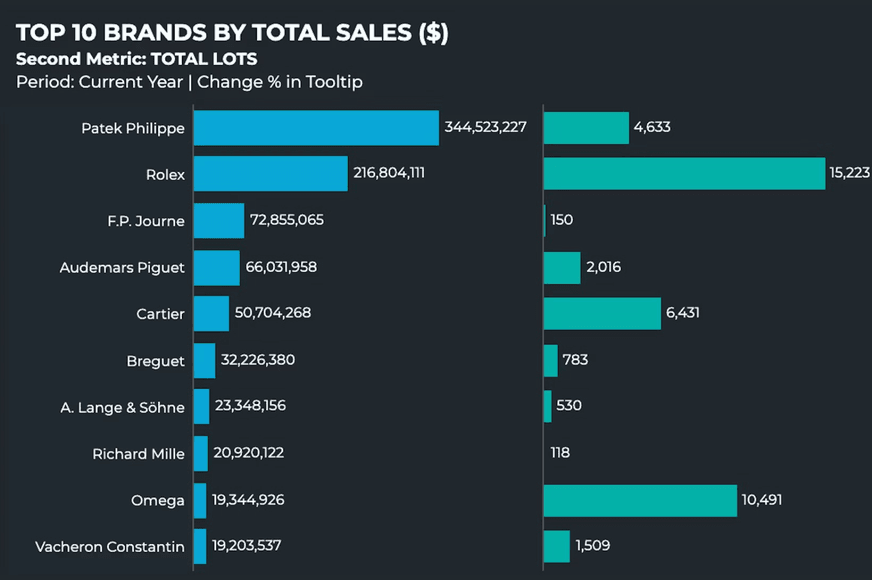

Vrchol trhu zůstává mimořádně odolný vůči makroekonomickým výkyvům. Ocelový Patek Philippe ref. 1518 se v roce 2025 prodal v aukci za 17,6 mil. USD, čímž stanovil rekordní cenu za vintage model této značky. Nezávislí výrobci zaznamenali rovněž rekordní výsledky, přičemž mediánová doba prodeje jejich hodinek na sekundárním trhu činila přibližně 36 dní. Limitované edice a butikové reference nadále profitují z omezené dostupnosti a silné sběratelské poptávky.

Top 10 značek podle celkového objemu prodejů a počtu prodaných kusů na aukcích za rok 2025 v USD; (zdroj: Everywatch)

Top 10 značek podle celkového objemu prodejů a počtu prodaných kusů na aukcích za rok 2025 v USD; (zdroj: Everywatch)

Profesionalizace resale segmentu

Programy Certified Pre-Owned (CPO) se v roce 2025 staly klíčovým nástrojem institucionalizace sekundárního trhu. Samotné CPO programy generují u největších značek roční prodeje v řádu stovek mil. CHF a přispívají ke zvýšení důvěry zákazníků i transparentnosti cenotvorby. Téměř polovina oslovených manažerů značek a retailerů (49 %) dnes vnímá sekundární trh jako vstupní bránu k novým zákazníkům, zatímco 45 % považuje trade-in programy za účinný nástroj podpory primárního prodeje. Přesto většina značek alokuje na tyto aktivity méně než 15 % marketingového rozpočtu.

Sekce Rolex CPO v butiku Bucherer v Ženevě; (zdroj: Rolex Newsroom)

Sekce Rolex CPO v butiku Bucherer v Ženevě; (zdroj: Rolex Newsroom)

Generační posun a změna nákupního chování

Poptávku na sekundárním trhu dnes stále více formují mladší generace. Data z roku 2025 ukazují, že 31 % respondentů plánuje v následujících 12 měsících nákup pre-owned hodinek, přičemž ochotu vstoupit na sekundární trh deklaruje 40 % mileniálů a mladších zákazníků oproti 30 % generace X a 20 % baby boomers. Hlavním motivem zůstává nižší cena oproti novému modelu (53 % respondentů), zatímco investiční motivace uvádí pouze přibližně pětina kupujících. Přístup k již nevyráběným modelům hraje roli u 36 % globálních respondentů, v Číně dokonce u 60 %.

Populární novinka Tudor Black Bay 58 „Burgundy” z roku 2025; (zdroj: Tudor Press Room)

Populární novinka Tudor Black Bay 58 „Burgundy” z roku 2025; (zdroj: Tudor Press Room)

Výhled pro rok 2026

Analytici očekávají pro rok 2026 mírný růst exportů švýcarských hodinek okolo 4 %, tažený spíše cenovou strategií než objemem produkce. Další vývoj sekundárního trhu bude záviset na stabilizaci poptávky v USA a Číně, disciplíně v přidělování žádaných modelů a rozšiřování certifikovaných resale programů. Sekundární trh se tak postupně mění z vedlejšího produktu primárního prodeje v jeden z klíčových pilířů hodinářského byznysu.

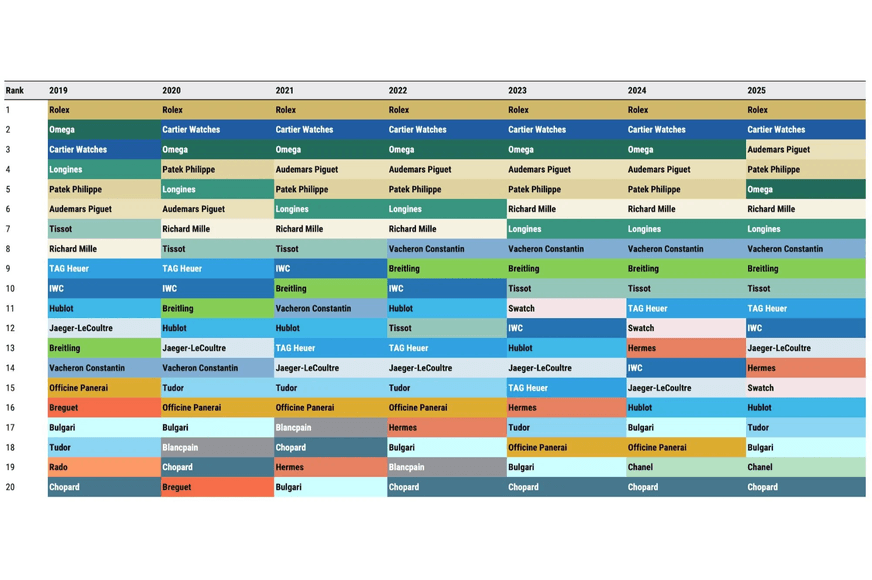

Pořadí 20 největších švýcarských hodinářských značek podle obratu od roku 2019; (zdroj: Morgan Stanley Research a LuxeConsult)

Pořadí 20 největších švýcarských hodinářských značek podle obratu od roku 2019; (zdroj: Morgan Stanley Research a LuxeConsult)

Metodika a datové podklady: Text vychází ze souhrnných dat a analýz publikovaných v reportech Morgan Stanley, WatchCharts, Deloitte Swiss Watch Industry Study 2025, BCG, Federation of the Swiss Watch Industry (FHS), Vontobel, LuxeConsult a EveryWatch za období 2024–2026.